Tại họp báo, đồng chí Cấn Đình Tài, Phó chủ nhiệm Văn phòng Chủ tịch nước, Trợ lý Chủ tịch nước đã công bố Lệnh của Chủ tịch nước công bố: Luật Thuế thu nhập cá nhân; Luật Quản lý thuế; Luật Tiết kiệm, chống lãng phí; Luật Quy hoạch; Luật sửa đổi, bổ sung một số điều của Luật Quản lý nợ công; Luật sửa đổi, bổ sung một số điều của Luật Thống kê; Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh bảo hiểm; Luật Đầu tư; Luật Dự trữ quốc gia; Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng; Luật sửa đổi, bổ sung một số điều của Luật Giá; Luật Thương mại điện tử.

|

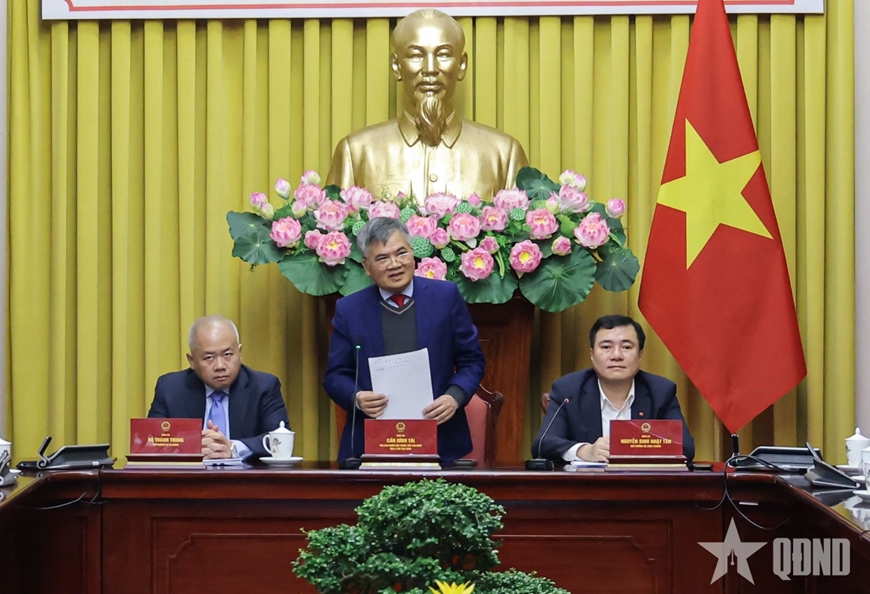

| Đồng chí Cấn Đình Tài, Phó chủ nhiệm Văn phòng Chủ tịch nước, Trợ lý Chủ tịch nước đã công bố Lệnh của Chủ tịch nước công bố các luật. |

* Đối với Luật Thuế thu nhập cá nhân (TNCN): Luật gồm 4 chương, 29 Điều, có hiệu lực thi hành từ ngày 1-7-2026, riêng các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026. Luật có các nội dung chính như: Sửa đổi, hoàn thiện quy định về cách tính thuế, thu nhập chịu thuế đối với từng loại thu nhập. Bổ sung quy định về nhóm thu nhập khác thuộc diện chịu thuế TNCN như: Thu nhập từ chuyển nhượng tên miền quốc gia Việt Nam ".vn"; thu nhập từ chuyển nhượng kết quả giảm phát thải khí nhà kính, chuyển nhượng tín chỉ các bon; thu nhập từ chuyển nhượng vàng miếng; thu nhập từ chuyển nhượng biển số xe trúng đấu giá theo quy định của pháp luật; thu nhập từ chuyển nhượng tài sản số... Luật cũng sửa đổi, hoàn thiện và bổ sung quy định đối với một số khoản thu nhập được miễn thuế; bổ sung miễn thuế đối với thu nhập từ chuyển nhượng lần đầu… Theo đó, quy định miễn thuế đối với thu nhập từ tiền lương, tiền công khi thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo; miễn thuế 5 năm đối với thu nhập từ tiền lương, tiền công của cá nhân là nhân lực công nghiệp công nghệ số chất lượng cao, nhân lực công nghệ cao thực hiện hoạt động nghiên cứu và phát triển công nghệ cao hoặc công nghệ chiến lược… Luật đồng thời bổ sung miễn thuế đối với thu nhập từ lãi trái phiếu chính quyền địa phương; miễn thuế đối với toàn bộ tiền tiền lương làm việc ban đêm, làm thêm giờ; miễn thuế đối với tiền lương, tiền công trả cho những ngày không nghỉ phép theo quy định của pháp luật.

|

| Đại diện cơ quan chức năng trả lời câu hỏi của các cơ quan báo chí. |

Luật cũng sửa đổi quy định về thuế TNCN đối với cá nhân kinh doanh bao gồm: Thứ nhất, điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỷ lệ trên doanh thu. Thứ hai, bổ sung phương pháp tính thuế trên thu nhập (doanh thu - chi phí) đối với hộ, cá nhân kinh doanh, theo đó: + Hộ, cá nhân kinh doanh có doanh thu năm hơn 500 triệu đồng đến 3 tỷ đồng: áp dụng thuế suất 15% trên thu nhập. + Hộ, cá nhân kinh doanh có doanh thu năm hơn 3 tỷ đồng đến 50 tỷ đồng: áp dụng thuế suất 17% trên thu nhập. + Hộ, cá nhân kinh doanh có doanh thu năm hơn 50 tỷ đồng: áp dụng thuế suất 20% trên thu nhập. Riêng cá nhân có doanh thu hơn 500 triệu đồng/năm đến 3 tỷ đồng/năm được lựa chọn phương pháp tính thuê theo tỷ lệ trên doanh thu hoặc theo thu nhập.

Liên quan quy định về giảm trừ gia cảnh, Luật Thuế TNCN đã nâng mức giảm trừ gia cảnh cho bản thân người nộp thuế lên 15,5 triệu đồng/tháng (thay vì mức 11 triệu đồng như hiện tại), mức giảm trừ cho mỗi người phụ thuộc lên 6,2 triệu đồng/tháng (thay vì mức 4,4 triệu đồng như hiện hành).

|

| Thứ trưởng Bộ Tài chính Đỗ Thành Trung làm rõ các nội dung luật do Bộ Tài chính chủ trì soạn thảo. |

* Đối với Luật Thương mại điện tử (TMĐT): Luật gồm 7 chương, 41 Điều, có hiệu lực thi hành từ ngày 1-7-2026. Một số nội dung mới nổi bật đó là: Thứ nhất, định vị pháp lý rõ ràng các mô hình nền tảng TMĐT. Luật lần đầu tiên phân loại cụ thể 4 loại hình nền tảng, bao gồm: (i) nền tảng TMĐT kinh doanh trực tiếp; (ii) nền tảng TMĐT trung gian; (iii) mạng xã hội hoạt động TMĐT và (iv) nền tảng TMĐT tích hợp. Việc phân loại này là cơ sở quan trọng để xác định chính xác trách nhiệm pháp lý tương ứng của từng chủ thể, phù hợp với vai trò và mức độ can thiệp trong giao dịch. Thứ hai, bổ sung quy định về livestream bán hàng và tiếp thị liên kết. Đây là các nội dung hoàn toàn mới nhằm lấp đầy khoảng trống pháp lý. Theo đó, chủ quản nền tảng có trách nhiệm xác thực điện tử danh tính người livestream, thiết lập cơ chế tiếp nhận và giải quyết phản ánh, khiếu nại trong suốt quá trình livestream và lưu trữ dữ liệu hình ảnh, âm thanh theo quy định. Người livestream không được cung cấp thông tin gian dối hoặc gây nhầm lẫn về chất lượng, công dụng hàng hóa. Đối với hoạt động tiếp thị liên kết, tổ chức cung cấp dịch vụ phải xác thực danh tính người tiếp thị và có trách nhiệm ngăn chặn các liên kết đến hàng hóa, dịch vụ vi phạm pháp luật. Thứ ba, tăng cường quản lý hoạt động TMĐT xuyên biên giới. Luật quy định các nền tảng TMĐT nước ngoài có sử dụng tiếng Việt, tên miền ".vn" hoặc đạt ngưỡng giao dịch nhất định tại Việt Nam phải thành lập pháp nhân hoặc chỉ định đại diện theo ủy quyền tại Việt Nam. Thứ tư, tăng cường bảo vệ người tiêu dùng và minh bạch thông tin trên môi trường số. Luật yêu cầu các nền tảng TMĐT công khai đầy đủ thông tin về chủ sở hữu, chính sách bảo vệ dữ liệu cá nhân, quyền và nghĩa vụ của các bên tham gia…. Người bán chỉ được phép hoạt động sau khi đã được xác thực danh tính điện tử. Thứ năm, hoàn thiện hệ sinh thái dịch vụ hỗ trợ TMĐT. Thứ sáu, thúc đẩy phát triển kinh tế tư nhân gắn với đổi mới sáng tạo. Thứ bảy, định hướng phát triển TMĐT xanh và bền vững. Thứ tám, quy định các chính sách hỗ trợ đặc thù nhằm bảo đảm tính bao trùm.

|

| Thứ trưởng Bộ Công Thương Nguyễn Sinh Nhật Tân làm rõ các nội dung luật do Bộ Công Thương chủ trì soạn thảo. |

*Đối với Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng (GTGT): Luật có hiệu lực thi hành từ ngày 1-1-2026. Luật sửa đổi, bổ sung một số điều của Thuế GTGT được sửa đổi nhằm mục đích hoàn thiện quy định về chính sách thuế GTGT đối với nông sản, thức ăn chăn nuôi và điều kiện hoàn thuế GTGT để tháo gỡ điểm nghẽn, giải quyết ngay vấn đề cấp bách, vướng mắc, bất cập phát sinh từ thực tiễn, từ đó khuyến khích, tạo động lực phát triển cho doanh nghiệp, đặc biệt là các doanh nghiệp trong lĩnh vực nông nghiệp, góp phần thúc đẩy phát triển kinh tế. Một số nội dung nhận được sự quan tâm như: Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mua sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế giá trị gia tăng đầu vào. Sửa đổi quy định mức doanh thu không chịu thuế GTGT của hộ, cá nhân kinh doanh là 500 triệu đồng/năm trở xuống để đồng bộ với mức không phải nộp thuế của Luật Thuế thu nhập cá nhân số 109/2025/QH15...

|

| Quang cảnh buổi họp báo. |

*Đối với Luật Quản lý thuế: Luật gồm 9 chương, 53 điều, có hiệu lực thi hành từ ngày 1-7-2026. Nội dung cơ bản của Luật Quản lý thuế: Thứ nhất, một số nội dung sửa đổi, hoàn thiện so với luật hiện hành, trong đó sửa đổi, bổ sung một số quy định để đảm bảo rõ ràng, áp dụng pháp luật thống nhất, đảm bảo các quyền của người nộp thuế; sửa đổi, bổ sung quy định để nâng cao hiệu lực, hiệu quả, đơn giản hóa thủ tục hành chính trong quản lý thuế… Thứ hai, một số nội dung mới so với luật hiện hành, trong đó bổ sung quy định về phân nhóm người nộp thuế; bổ sung nguyên tắc cơ quan thuế quản lý theo phân nhóm người nộp thuế...; bổ sung quy định hộ kinh doanh, cá nhân kinh doanh thực hiện kê khai, tính thuế theo tỷ lệ % trên doanh thu, thuế suất và phương pháp tính thuế quy định của các luật thuế, được cơ quan thuế hỗ trợ thực hiện khai thuế trên cơ sở dữ liệu của cơ quan thuế và thông tin do người nộp thuế cung cấp… Thứ ba, một số nội dung lược bỏ. Thứ tư, thực hiện chuyển đổi số toàn diện trong công tác quản lý thuế.