Hậu quả không chỉ làm ngân sách nhà nước thất thu khoản thuế lớn mà còn gây ra sự thiếu công bằng trong thực hiện nghĩa vụ thuế, tác động tiêu cực đến đời sống xã hội... Đã đến lúc phải quyết liệt ngăn chặn, tiến tới chấm dứt tình trạng này.

Thực tế cho thấy tình trạng kê khai “hai giá” hoặc dùng các thủ đoạn tinh vi khác nhằm trốn thuế, tránh thuế trong kinh doanh, chuyển nhượng BĐS đã và đang diễn ra khá phổ biến không chỉ với giao dịch giữa các cá nhân mà còn xảy ra ở không ít doanh nghiệp, dự án BĐS, làm “đau đầu” cơ quan quản lý thuế...

|

| Nhiều người dân đến công chứng hợp đồng chuyển nhượng bất động sản tại Phòng công chứng số 1 tỉnh Vĩnh Phúc. |

Khai giá bao nhiêu... tùy thích!

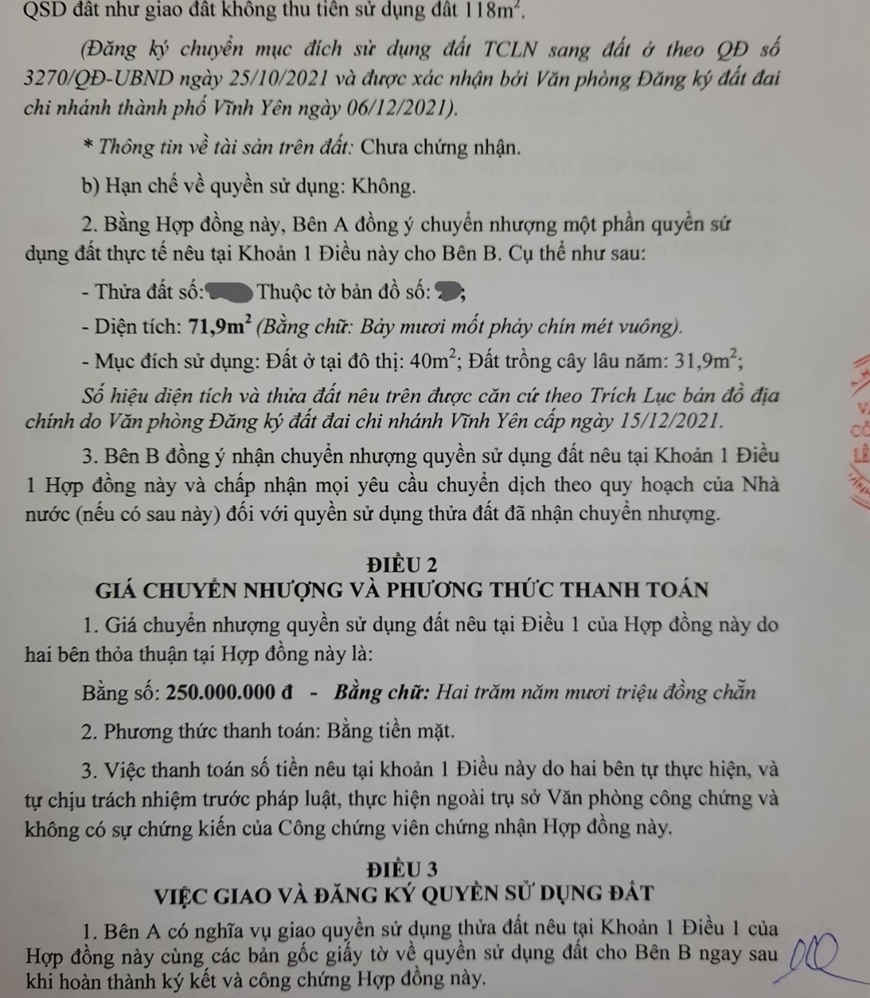

Thị trường BĐS tại Vĩnh Phúc những năm gần đây khá “nóng” khi hàng loạt dự án khu đô thị được triển khai, bên cạnh đó, giao dịch đất nền cũng diễn ra nhộn nhịp với sự tham gia của các sàn giao dịch BĐS, đội ngũ “cò đất”... Có mặt tại một số phòng công chứng của Nhà nước hay văn phòng công chứng tư nhân trên địa bàn, chúng tôi thấy lượng người đến công chứng hợp đồng mua bán BĐS khá đông. Điều đáng nói là nhiều trường hợp khai giá chuyển nhượng trong hợp đồng công chứng thấp hơn rất nhiều giá giao dịch thật để trốn các loại thuế, phí và đều được công chứng trót lọt. Chị Nguyễn Thị H. (trú tại phường Liên Bảo, TP Vĩnh Yên, tỉnh Vĩnh Phúc) vừa ký xong hợp đồng công chứng cho thửa đất mới mua, nói với chúng tôi: “Tôi mua một thửa đất gần 72m2 ở tổ dân phố Lai Sơn, phường Đồng Tâm, TP Vĩnh Yên với giá gần 900 triệu đồng qua môi giới của “cò đất” theo hình thức bên bán "bao" mọi khoản thuế, phí chuyển nhượng và làm giấy tờ, thủ tục. Lúc đầu, bên bán nhờ tôi hạ giá ghi trong hợp đồng chuyển nhượng xuống 500 triệu đồng. Tuy nhiên, chỉ sau một ngày hợp đồng được công chứng, hôm sau, người này tiếp tục đề nghị tôi làm lại hợp đồng để giảm giá ghi trong hợp đồng xuống 250 triệu đồng. Vì bên bán chịu mọi khoản thuế, phí và hứa sẽ làm nhanh thủ tục cấp “sổ đỏ” nên tôi đồng ý”. Tương tự trường hợp chị H., tháng 11-2021, anh Phan Văn T. (thường trú tại huyện Tam Dương, tỉnh Vĩnh Phúc) mua một thửa đất rộng 80m2 ở thị trấn Gia Khánh, huyện Bình Xuyên, tỉnh Vĩnh Phúc với giá 590 triệu đồng. Tuy nhiên, khi làm hợp đồng công chứng, giá ghi trên hợp đồng chỉ là 300 triệu đồng. “Bên bán "bao" hết thủ tục nên khi họ đề nghị ghi giá trên hợp đồng thấp hơn giá thực tế, tôi đã đồng ý vì cũng không ảnh hưởng đến quyền lợi của mình”, anh T. lý giải nguyên nhân.

Trong giao dịch chuyển nhượng BĐS giữa các cá nhân, không phải lúc nào bên bán cũng chịu các khoản thuế, phí liên quan mà việc bên nào chi trả là do hai bên cùng thống nhất. Tuy nhiên, “mẫu số chung” của hầu hết các trường hợp này là khai giá thấp hơn nhiều so với giá giao dịch thật. Trường hợp anh Lê Mạnh Th. (trú tại phường Ngô Quyền, TP Vĩnh Yên) là một ví dụ. Cách đây gần 2 năm, anh bán hai lô đất liền kề tại khu đô thị Nam Đầm Vạc (TP Vĩnh Yên) với giá hơn 2,5 tỷ đồng. “Chúng tôi thống nhất bên mua chịu mọi chi phí và khai giá chuyển nhượng trên hợp đồng công chứng chỉ gần 1 tỷ đồng”, anh Th. cho biết...

Theo ông Nguyễn Tiến Trường, Phó cục trưởng Cục Thuế TP Hà Nội, khoản 2, Điều 17 Luật Quản lý thuế quy định người nộp thuế phải khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế. Thời gian qua, Cục Thuế thành phố đã thực hiện quản lý thuế đối với hoạt động này theo đúng quy định của pháp luật, tích cực tuyên truyền về các chính sách thuế liên quan để người nộp thuế biết, tuân thủ. “Tuy nhiên, tình trạng kê khai “hai giá” trong kinh doanh, chuyển nhượng BĐS nhằm giảm số tiền thuế phải nộp vẫn còn diễn ra ở nhiều nơi trên địa bàn thành phố”, ông Trường cho biết.

Thực trạng kê khai “hai giá” để trốn thuế như nêu trên đang diễn ra ở hầu hết các địa phương trên cả nước chứ không chỉ ở riêng Vĩnh Phúc, Hà Nội. Trao đổi với chúng tôi, bà Lý Thị Hoài Hương, Phó vụ trưởng Vụ Quản lý thuế doanh nghiệp nhỏ và vừa và hộ kinh doanh, cá nhân (Tổng cục Thuế, Bộ Tài chính) cho biết, hiện nay, việc tránh, trốn thuế trong giao dịch chuyển nhượng BĐS giữa các cá nhân diễn ra rất phức tạp. Theo đó, để trốn thuế, các bên thường lập song song hai loại hợp đồng: Hợp đồng chuyển nhượng BĐS có công chứng theo quy định với giá kê khai thấp hơn nhiều so với giá thực tế giao dịch; hợp đồng viết tay do hai bên tự ký ghi theo giá thực tế để phòng trường hợp tranh chấp. Với hợp đồng chuyển nhượng hợp đồng mua bán nhà ở, công trình xây dựng hình thành trong tương lai thì giá trị hợp đồng mua bán nhà ở, công trình xây dựng trong tương lai của bên thứ 2 chuyển nhượng cho bên thứ 3 cũng chỉ bằng giá đã mua của chủ đầu tư, hoặc khi đã được cấp “sổ hồng” thì khai báo thấp hơn giá bán của chủ đầu tư nhằm trốn thuế, tránh thuế. Một thủ đoạn nữa là hai bên không ký kết hợp đồng chuyển nhượng BĐS mà ký kết hợp đồng ủy quyền (trong đó người được ủy quyền có quyền chiếm hữu, sử dụng, định đoạt đối với BĐS) nhằm tránh thuế thu nhập cá nhân...

|

|

| Thửa đất chị H. mua có giá gần 900 triệu đồng nhưng qua hai lần làm hợp đồng công chứng, giá ghi trên hợp đồng chỉ là 250 triệu đồng. |

|

Những thủ đoạn tinh vi của doanh nghiệp

Qua tìm hiểu thực tế và làm việc với cơ quan chức năng của Tổng cục Thuế, chúng tôi nhận thấy tình trạng trốn thuế, tránh thuế không chỉ xảy ra trong chuyển nhượng BĐS giữa các cá nhân mà còn diễn ra ở không ít doanh nghiệp, dự án BĐS với những thủ đoạn tinh vi.

Thời gian qua, tại một số địa phương, dư luận, báo chí phản ánh tình trạng trong giao dịch BĐS tại không ít dự án, chủ đầu tư kê khai giá bán trong hợp đồng chuyển nhượng một giá, thế nhưng, để có thể sở hữu những BĐS này, khách hàng còn phải trả thêm hàng trăm triệu đồng, thậm chí nhiều tỷ đồng với danh nghĩa “phí dịch vụ”, “cơ hội mua”... Thực chất, đây là hành vi kê khai “hai giá” nhằm trốn thuế của doanh nghiệp.

Một chiêu lách thuế nữa là khi bán cho khách hàng, doanh nghiệp không lập hợp đồng mua bán, không xuất hóa đơn mà chỉ lập phiếu thu ứng với từng đợt người mua nộp tiền theo tiến độ hoặc dưới hình thức vay vốn có điều kiện, góp vốn có điều kiện, không hạch toán, kê khai thuế theo quy định. Hoặc trong giao dịch mua bán, chủ đầu tư đã phân định rõ vị trí địa lý và lợi thế thương mại của từng căn hộ, từng lô, từng thửa đất để đưa ra giá bán cho từng vị trí, nhưng khi kê khai thuế thì tất cả đều được đánh đồng cùng mức giá và thấp hơn nhiều so với giá thực tế bán ra.

Còn nhiều thủ đoạn tinh vi của doanh nghiệp nhằm trốn thuế, tránh thuế, như người nộp thuế là pháp nhân thực hiện việc chuyển quyền đầu tư, khai thác một phần hoặc toàn bộ dự án đầu tư cho tổ chức, cá nhân khác theo hình thức chia tách, sáp nhập, chuyển đổi doanh nghiệp hoặc chuyển nhượng vốn góp. Hoạt động này chịu nhiều rủi ro như việc tổ chức khai giá chuyển nhượng không đúng với giá thực tế; chuyển nhượng dự án khi chưa đủ điều kiện chuyển nhượng theo quy định của pháp luật; bán tài sản không qua đấu giá gây thất thoát tài sản công của Nhà nước; sử dụng đất không đúng mục đích... Hay có những trường hợp cá nhân là thành viên góp vốn hoặc cổ đông sáng lập ban đầu được Nhà nước giao đất có thu tiền sử dụng đất, Nhà nước cho thuê đất để thực hiện dự án đầu tư, sau một số lần chuyển nhượng phần vốn góp/cổ phần dẫn đến thay mới toàn bộ thành viên góp vốn/cổ đông sáng lập ban đầu. Thực tế doanh nghiệp thực hiện dự án đầu tư không thay đổi (mã số thuế doanh nghiệp không đổi) nhưng thành viên góp vốn chủ sở hữu của doanh nghiệp đã thay đổi, thực chất là bán dự án BĐS thông qua hình thức chuyển nhượng vốn của các thành viên góp vốn/cổ đông sáng lập.

Trường hợp doanh nghiệp nộp tiền thuê đất hằng năm, thực hiện chuyển nhượng tài sản trên đất, đồng thời UBND cấp tỉnh thu hồi đất và chuyển cho đơn vị nhận chuyển nhượng tài sản thuê. Về bản chất, khi chuyển nhượng tài sản gắn liền với đất thuê trả tiền hằng năm, bên bán đã đồng thời chuyển nhượng tài sản và chuyển nhượng quyền thuê đất cho bên mua (bên mua tiếp tục được thuê đất đã đền bù, san lấp mặt bằng và có sẵn hạ tầng kỹ thuật). Vì vậy, giá chuyển nhượng thực tế bao gồm: Giá chuyển nhượng tài sản gắn liền với đất và giá chuyển nhượng quyền thuê đất cho thời gian còn lại. Tuy nhiên, trong các hợp đồng chuyển nhượng tài sản gắn liền với đất thuê, các bên thường chỉ phản ánh giá chuyển nhượng tài sản (nhà xưởng, cơ sở hạ tầng, công trình xây dựng khác...) mà không phản ánh phần giá “chuyển nhượng quyền thuê đất”, các đơn vị thường kê khai phần giá trị nhận chuyển nhượng với cơ quan thuế thấp hơn rất nhiều so với giá trị thực tế hai bên chuyển nhượng, gây thất thu thuế giá trị gia tăng và thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng BĐS.

|

“Yêu cầu các tổ chức hành nghề công chứng, các cơ quan nhà nước liên quan hướng dẫn người dân, chủ đầu tư dự án BĐS, doanh nghiệp kinh doanh, chuyển nhượng BĐS kê khai trên hợp đồng công chứng theo giá thực tế mua bán để làm căn cứ tính thuế theo quy định của pháp luật. Các trường hợp chuyển nhượng BĐS giá kê khai trên hợp đồng thấp hơn giá chuyển nhượng thực tế là hành vi vi phạm pháp luật về thuế, sẽ bị xử lý theo quy định của pháp luật...”.

(Công văn số 14257/BTC-VP ngày 15-12-2021 của Bộ Tài chính về việc chống thất thu thuế trong hoạt động kinh doanh, chuyển nhượng bất động sản)

|

(còn nữa)

Bài và ảnh: TRUNG KIÊN - ĐỨC THỊNH